Il mercato dei semi europeo monopolizzato da 5 corporation

Un nuovo studio del gruppo The Greens/EFA all’europarlamento mostra la presenza di 5 multinazionali che controllano circa il 95% del mercato dei semi europeo.

Lo studio è stato presentato lo scorso gennaio al Parlamento Europeo per evidenziare la concentrazione del mercato sementiero europeo che vede 5 corporation (Pioneer, Syngenta, Monsanto, Limagrain e Kws) controllare più del 50% del mercato dei semi e prova a fornire un quadro della situazione.

Lo studio è stato presentato lo scorso gennaio al Parlamento Europeo per evidenziare la concentrazione del mercato sementiero europeo che vede 5 corporation (Pioneer, Syngenta, Monsanto, Limagrain e Kws) controllare più del 50% del mercato dei semi e prova a fornire un quadro della situazione.

L’argomento è da anni tra i più discussi nell’ europarlamento in quanto va a toccare un tema sensibile all’opinione pubblica, la quale sta acquisendo consapevolezza di ciò che mangia e di come salvaguardare la biodiversità attraverso la produzione agricola. Non mancano casi in cui si infiamma la polemica come quella dello scorso luglio in cui l’Italia ha vietato la produzione del mais MON810.

Il dibattito spesso viene polarizzato da chi è a favore di una liberalizzazione nell’utilizzo dei semi OGM e sulla necessità di una legislazione che ne favorisca l’introduzione in campo per aiutare la sicurezza alimentare, come ha sostentuto David Baulcombe, professore di botanica presso il Department of Plant Sciences, University of Cambridge, sul Guardian.

Altri ritengono che gli OGM non abbiamo aumentato la sicurezza alimentare ma siano causa di disparità sociale, perdita della biodiversità e di depauperamento dei suoli. Questa è la tesi portata avanti da Vandana Shiva, una delle più autorevoli voci mondiali in difesa della natura e della sua biodiversità, scienziata e filosofa.

Queste due visioni della questione aiutano ad inquadrare alcuni dei problemi legati alla commercializzazione dei semi.

L’EU (così come il WTO) considera la selezione genetica al pari di un’invenzione, brevettabile, venduta dall’industria come una proprietà intellettuale che ha monopolizzato l’approvvigionamento delle sementi da parte dei contadini. Questo approccio sostiene la produzione industriale dei semi da parte delle grosse corporazioni ma non aiuta a salvaguardare le micro-produzioni locali e rischia di impoverire i nostri regimi alimentari.

La Commissione Europea sembra direzionare la propria agenda in questa direzione non curandosi delle richieste fatte da gruppi di pressione, NGO e dai governi (in primis Italia e Francia) dando via libera alla commercializzazione di semi transenici.

Lo studio, prodotto da Ivan Mammana commissionato dal The Greens/EFA, prova a delineare un quadro generale del settore per guidare le scelte normative (che a volte possono apparire paradossali per il nostro paese).

Abbiamo letto il documento e provato ad estrapolare alcuni tra i punti salienti aiutandoci con delle visualizzazioni.

Il mito dei 7000 produttori

Lo studio utilizza i dati di settore per dimostrare che il mercato dei semi dell’UE è sano e diversificato in quanto sono presenti circa 7000 piccole e medie imprese produttori di semi. Il dato può apparire incoraggiante ma è fuorviante, piochè si è in assenza di dati liberamente disponibili e statistiche verificabili prodotte in maniera indipendente.

Questo obbliga la Commissione Europea a fare affidamento sugli studi di settore e sulle informazioni che vengono direttamente dalle corporazioni, che raramente rilasciano dati veritieri in quanto considerati “commercialmente sensibili”. Ciò permette alle aziende di dominare la narrazione e manipolare gli argomenti indirizzati all’opinione pubblica su ciò che è nel loro interesse. Inoltre, il mercato UE è ben integrato in un mercato globalizzato, dove le corporation possono creare partenariati tra altre aziende e “turbare” il mercato sementiero attraverso il controllo delle colture strategiche concentrando il mercato agendo nei parametri delle leggi europee (le maggiori 10 aziende possiedono fino al 75% della quota di mercato a livello mondiale).

Credits: IVAN MAMMANA. Traduzione a cura di Rural Hub.

Durante il meeting dell’European Parliament’s committee on agriculture and rural development (COM AGRI) del 30 settembre 2013 è stata presentata una relazione in cui si evidenzia che il 30% del mercato totale dei semi in UE è controllato da grosse corporation e il resto è coperto da piccole e medie imprese presenti su tutto il territorio.

La preoccupazione che emerge dallo studio è che la concentrazione del mercato porta a due criticità:

- «un settore concentrato non è un settore sano», in termini di concorrenza e di apertura del mercato;

- la pluralità dei player nel settore dei semi aiuta e diversificare la produzione e non perdere la biodiversità (secondo uno studio della FAO delle 7000 piante consumate nei millenni solo il 30% viene ancora mangiato, il quale è la base della nostra dieta alimentare odierna causa della perdita del 75% della biodiversità agroalimentare).

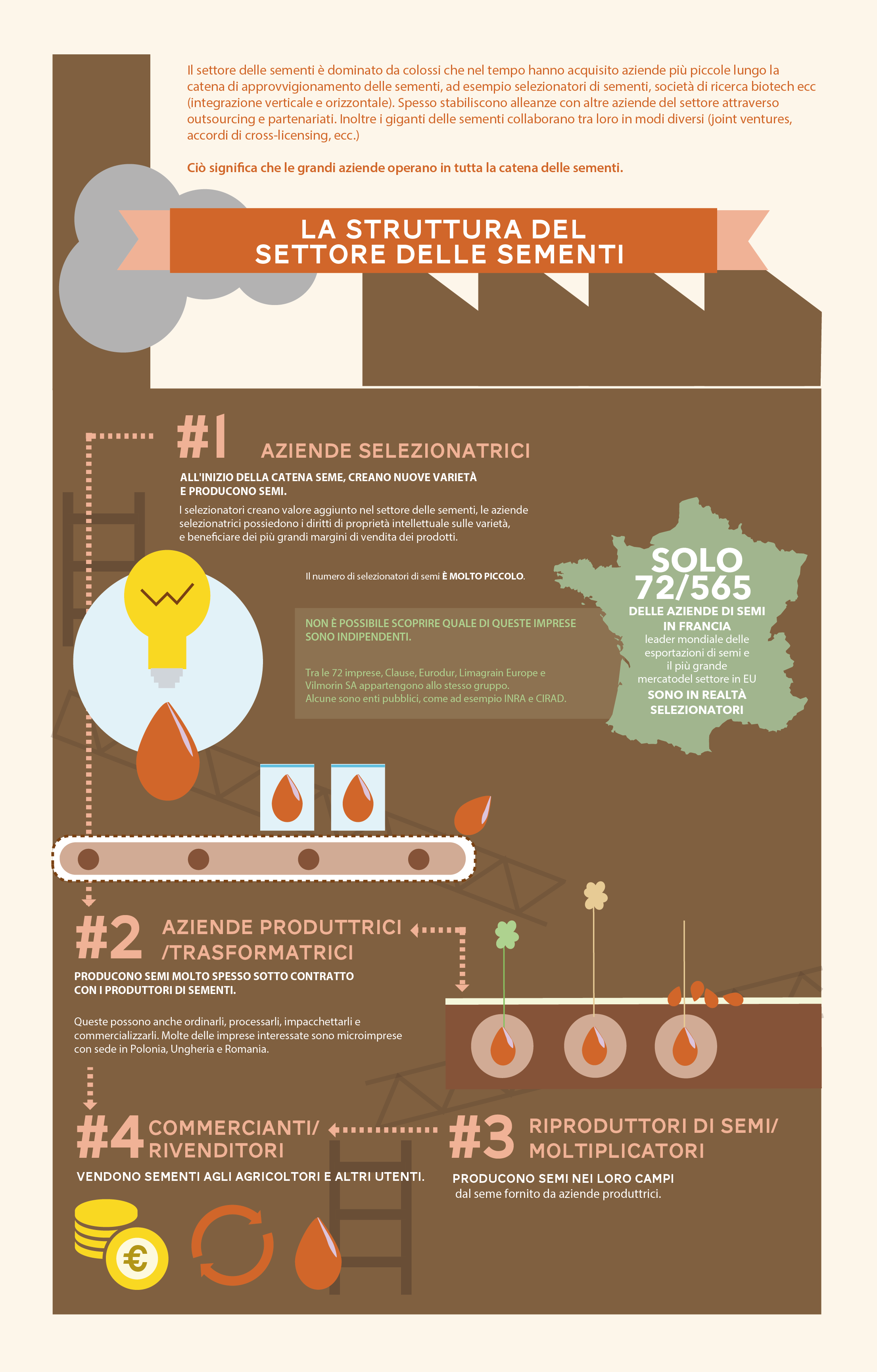

C’è anche da aggiungere che il settore delle sementi è composto da più sotto-settori, caratterizzati da una forte connessione tra le imprese con diversi mansioni lungo la catena del seme.

Spesso accade che una grande impresa, selezionatrice di una varietà di sementi, vende i semi sotto il proprio marchio facendoli riprodurre da piccole imprese al fine di esternalizzare il lavoro.

Considerando la segmentazione del settore delle sementi, «la diversità di varietà vegetali e le differenze tra le condizioni climatiche e agricole in tutti i 28 Stati membri dell’Unione europea, 7000 aziende non sembra essere un numero enorme», soprattutto perché in quel numero vengono inseriti non solo i produttori ma anche distributori e commercianti.

Pertanto il numero può essere utilizzato per spiegare la moltitudine di aziende presenti nel settore ma non «illustra la varietà e l’apertura del settore».

Credits: IVAN MAMMANA. Traduzione a cura di Rural Hub.

La catena di produzione dei semi

Lo studio analizza i dati sulle tre varietà maggiormente coltivate in EU – mais, grano e pomodoro – basando l’attività di ricerca sui dati delle varietà registrate nel Catalogo comune delle sementi (EU Common seed catalogue) e valutando «quale percentuale di tali varietà sono possedute dalle cinque più grandi aziende nel settore delle sementi» (un argomento che proveremo ad affrontare in un post successivo). Le informazioni provenienti da queste analisi dei dati del catalogo sono state poi confrontate con le reali quote di mercato di queste imprese relative alle tre specie coltivate.

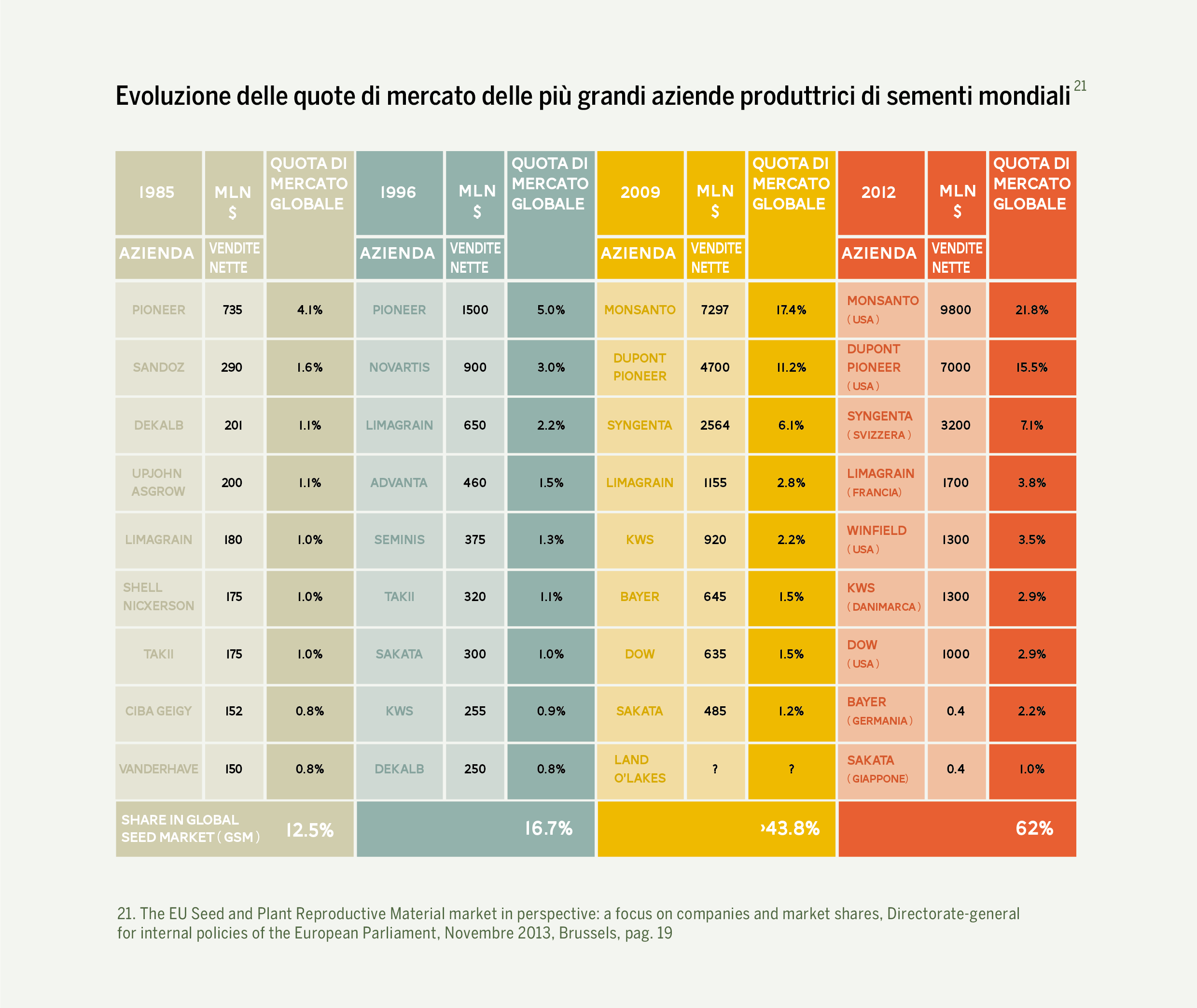

Il grafico di seguito ci offre una panoramica del valore di mercato dei semi mondiale diviso coltura per coltura.

L’aumento del mercato dei semi in EU ha portato dall’inizio deli anni ‘90 ad una concentrazione da parte delle dieci delle maggiori corporation, le quali dal 12,5% del 1985 hanno acquisito quote di mercato fino al 62% del 2013.

Credits: IVAN MAMMANA. Traduzione a cura di Rural Hub.

L’aumento può essere dovuto a diversi fattori, uno dei quali è stato l’acquisizione delle grosse corporation di piccole aziende locali a partire dagli anni ’90, mantenendone il nome e la produzione in loco come ad esempio la «Limagrain che ha acquisito la Nickerson nel 1990, Bayer ha comprato la Nuhmens nel 2002 o Monsanto la Seminis nel 2005 e De Ruiters nel 2008». Questa strategia è un metodo efficace «per allargare la loro quota di mercato, ma anche per diversificare la loro produzione e know-how genetico».

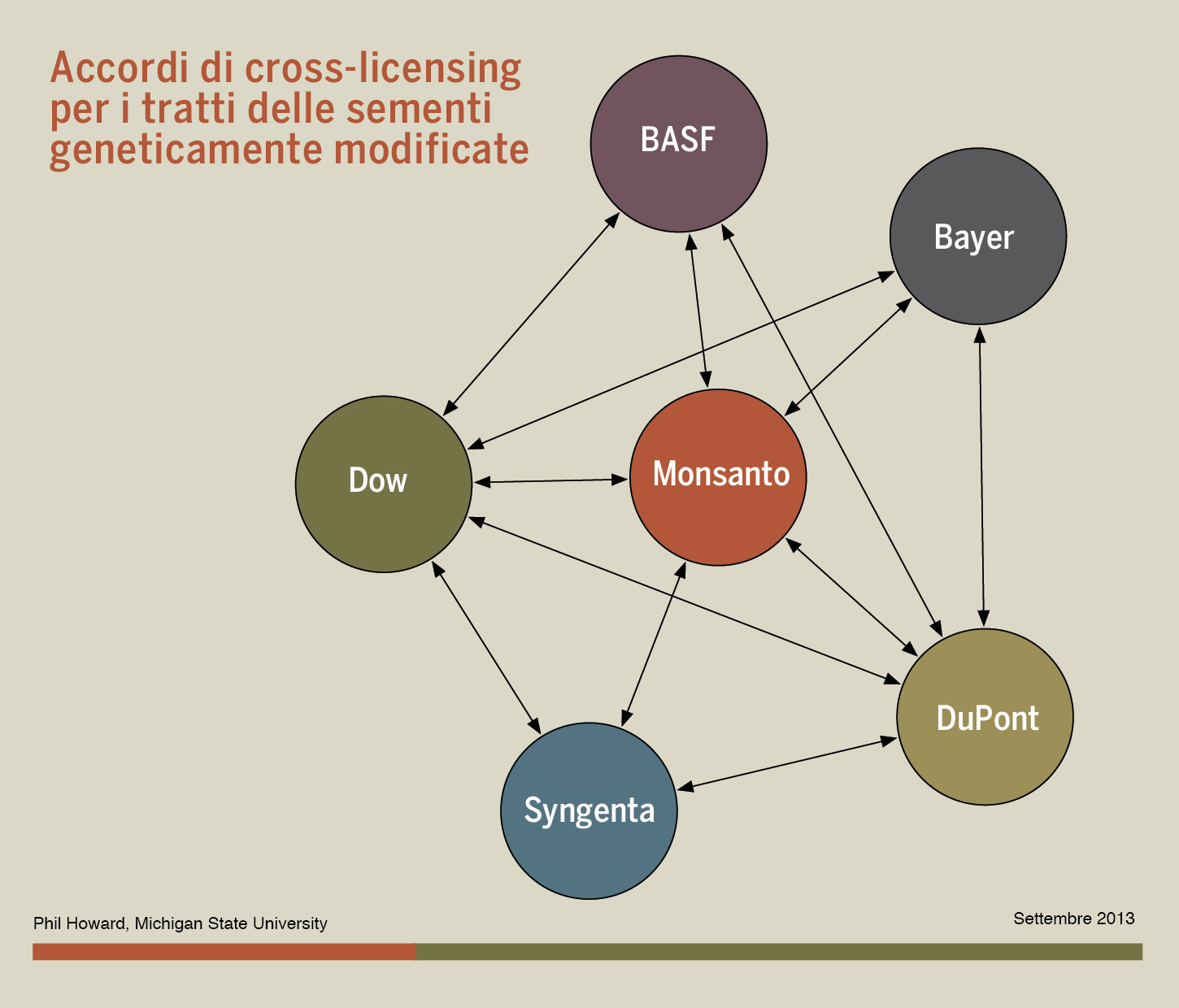

Inoltre, le più grandi aziende nel settore sono solite costruire alleanze «spesso sotto forma di joint venture o partnership», creando dei oligopoli poco trasparenti.

Queste alleanze includono cosiddetti accordi di cross-licensing, cioè un accordo tra due aziende che concedono il trasferimento temporaneo del diritto per uno o più brevetti, in questo caso germoplasma o tratti biologici – nella figura in basso . O ancora (come spiegato in precendenza) subappaltano la produzione a piccole aziende offrendo loro solo l’utilizzo know-how per la produzione.

Credits: IVAN MAMMANA. Traduzione a cura di Rural Hub.

Quali strategie?

Lo studio evidenzia che le politiche messe in atto dall’EU non hanno che favorito le grosse corporazioni nel monopolizzare il mercato.

Strumenti come l’EU Common Catalogue non hanno protetto il mercato delle sementi UE da questo processo di concentrazione globale, ma ha obbligato le aziende multinazionali di adattare le proprie strategie a questo mercato puntando su acquisizioni locali di piccole aziende e sul miglioramento degli ibridi di varietà convenzionali.

In un mercato dove poche imprese controllano il 40% del mercato, questo non è più un mercato competitivo così come sostiene l’economista Philip H. Howard (Michican State University), e in un mercato strategico come quello dell’alimentazione umana appare paradossale non salvaguardare la moltitudine di varietà e contro la standardizzazione delle diversità biologiche.

Dal punto di vista dell’agro-biodiversità, «il sistema in vigore ha creato barriere verso i piccoli agricoltori biologici e verso altri operatori che lavorano nella produzione non industrializzata». Il lavoro di questi attori potrebbe essere riconosciuto da una normative specifiche che non tengano conto dei criteri tipici della produzione industriale: «questo potrebbe essere l’occasione per creare un ambiente di piccole imprese che lavorano con varietà progettati per un’agricoltura più sostenibile senza sostanze agrochimiche».

Questo richiede un nuovo modo di pensare il mercato dei semi in Europa e di re-immaginare l’agricoltura all’interno dei 27.

Il sentiero è stato tracciato?

Qui puoi scaricare il report CONCENTRATION OF MARKET POWER IN THE EU SEED MARKET.

Ivan Mammana

Buon giorno

desidero conoscere, se possibile, la produzione mondiale di tutti i semi.

Potete aiutarmi?

Grazie.

Aldo